연금저축 vs IRP, 2025년엔 어떤 게 더 유리할까?

세액공제부터 투자 전략까지, 당신에게 맞는 연금 상품은?

노후 대비를 위한 대표적인 금융상품으로 연금저축과 IRP(개인형 퇴직연금)이 있습니다. 두 상품 모두 세액공제 혜택이 있으며, 장기적인 재테크 수단으로 활용할 수 있습니다. 하지만 가입 대상, 세제 혜택, 투자 가능 상품 등에서 차이가 있어 자신의 상황에 맞는 선택이 필요합니다. 이번 글에서는 연금저축과 IRP의 차이점을 비교하고 2025년에는 어떤 선택이 더 유리할지 분석해 보겠습니다.

| 연금 상품 1 | 연금저축 |

| 연금 상품 2 | IRP(개인형 퇴직연금) |

연금저축과 IRP는 모두 노후 대비와 세액공제를 위한 금융상품이지만, 세부적인 차이가 있습니다. 연금저축은 소득이 있는 누구나 가입 가능하며 연 400만 원까지 세액공제를 받을 수 있습니다. IRP는 근로자, 자영업자, 공무원 등이 가입할 수 있으며 연금저축보다 더 높은 연 700만 원 한도까지 세액공제를 받을 수 있습니다. 따라서 세액공제 한도를 최대로 활용하고 싶다면 IRP가 유리합니다.

투자 가능 상품에서도 차이가 있습니다. 연금저축은 펀드, 보험, 신탁 상품을 선택할 수 있으며, IRP는 여기에 더해 ETF, 예금, 채권 등 보다 다양한 상품에 투자할 수 있습니다. 특히 IRP는 투자 비율에 대한 규제가 존재하여 원리금 보장형 상품을 일정 비율 이상 포함해야 합니다. 이에 비해 연금저축은 투자 상품을 자유롭게 구성할 수 있어 공격적인 투자 전략을 구사하기에 유리합니다.

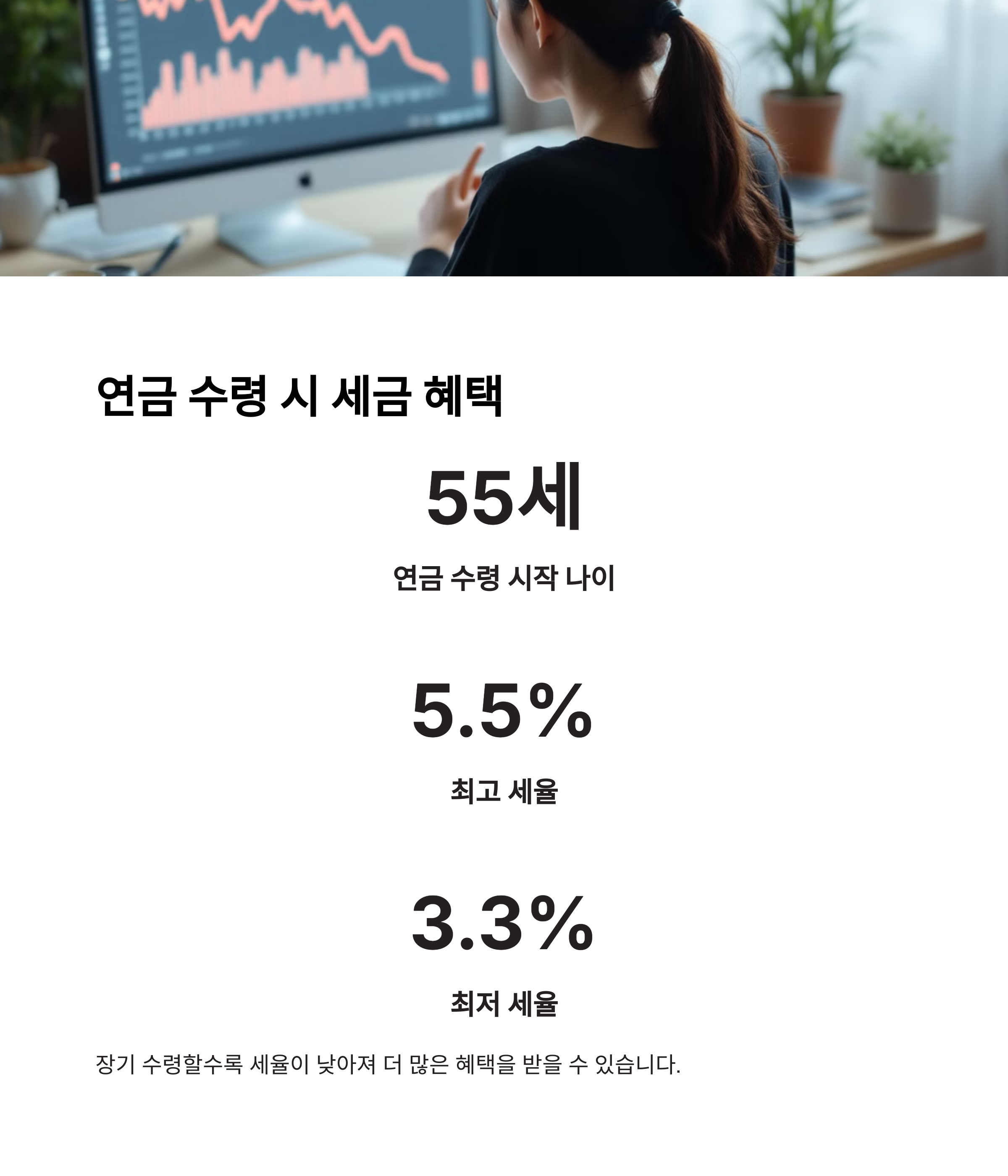

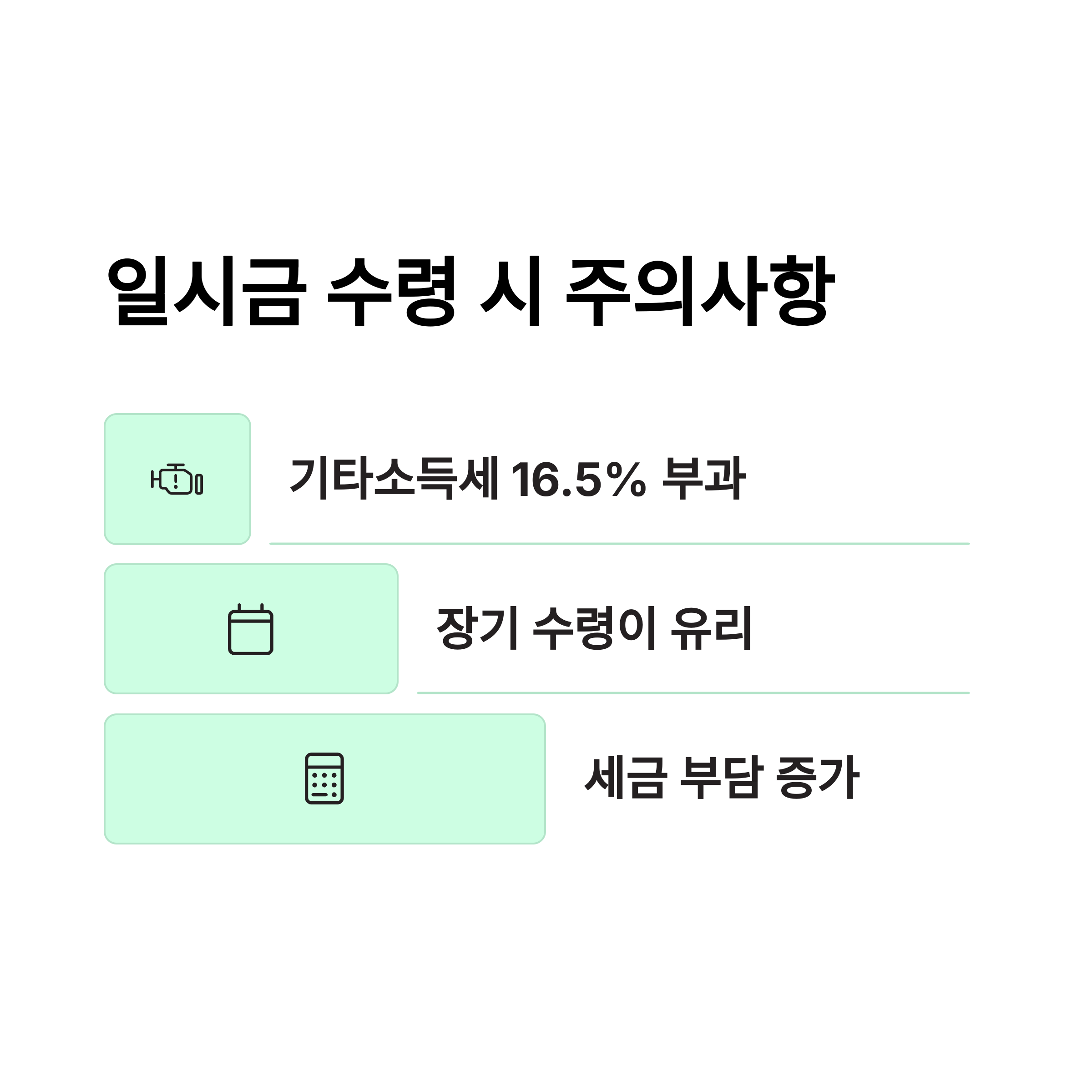

연금 수령 방식에서도 차이가 있습니다. 두 상품 모두 55세 이후 연금으로 수령할 수 있으며, 연금으로 받을 경우 5.5~3.3%의 낮은 세율이 적용됩니다. 하지만 IRP는 중도 인출이 거의 불가능하며, 해지 시 16.5%의 기타소득세가 부과될 수 있습니다. 반면 연금저축은 중도 인출이 비교적 자유로우며, 해지 시 일반 소득세율이 적용됩니다.

| 연금 상품 | 세액공제 한도 | 투자 가능 상품 |

| 연금저축 | 400만 원 | 펀드, 보험, 신탁 |

| IRP | 700만 원 | ETF, 채권, 예금 포함 |

연금저축과 IRP는 각각 장점이 있으며, 세액공제 혜택을 고려해 두 상품을 함께 활용하는 것이 가장 효과적입니다. IRP는 더 높은 세액공제를 받을 수 있지만, 중도 인출이 불가능한 단점이 있습니다. 연금저축은 유동성이 크고 자유로운 투자가 가능하지만, 세액공제 한도가 낮습니다. 본인의 재정 상태와 투자 성향을 고려해 적절한 상품을 선택하는 것이 중요합니다.

여러분은 연금저축과 IRP 중 어떤 선택을 하셨나요?

세액공제 혜택을 극대화하기 위한 여러분의 전략이 있다면 댓글로 공유해주세요! 많은 분들에게 도움이 될 수 있습니다.

'정보 공유' 카테고리의 다른 글

| 파이어족(FIRE) 성공 사례 – 빠르게 은퇴하는 현실적인 방법 (6) | 2025.03.20 |

|---|---|

| 고금리 시대, 예·적금만으로는 부족한 이유 (7) | 2025.03.20 |

| ETF 투자 완전 정복 – 초보자를 위한 실전 가이드 (8) | 2025.03.19 |

| 2030 젊은 부자들이 실천하는 경제적 자유 전략 (6) | 2025.03.19 |

| 세금 줄이는 가장 쉬운 절세 방법 7가지 (3) | 2025.03.19 |